手机号登录

找回密码

点击获取

中国电信近日在北京召开2020年终端生态合作推进会。介绍了终端发展策略、云网安全合作策略、资本合作策略、物联网合作策略,并发布了翼起智家行动计划、5G模组星火计划、携手共赢5G三大合作项目。

2020年,计划实现5G终端6000万, VR终端300万、智慧家庭终端3600万、NB模组2000万的终端发展目标。

中国电信将在重点5G机型联合上市营销,联合定制20+款VR终端。同时,通过集采牵引,推出手机+VR双礼包销售。VR以其良好的用户沉浸感,加上便携性、高码流和低时延技术,推动VR加快普及,AR+MEC(移动边缘计算)成为新的结合点。

中国电信多策略拉动VR销售,2020年国内VR出货量有望井喷,产业加速发展在即。根据IDC中国对2019年VR头像设备出货量的预测,估计为200万台,而本次仅仅中国电信一家运营商在2020年的VR出货量目标就达到了300万台。

一体机VR头显设备成为未来VR的趋势,占比持续提升,技术进步使得VR使用时长提升。

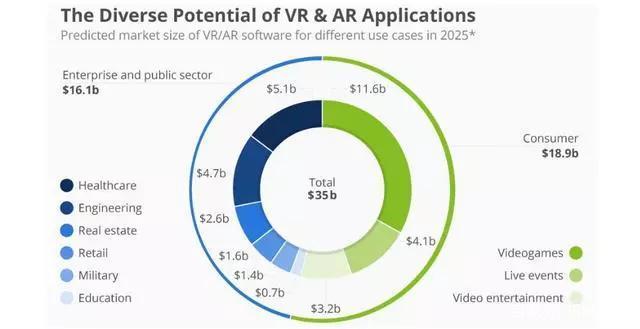

据信通院数据,2018年全球虚拟现实市场规模将超过700亿元人民币,同比增长126%。其中,VR整体市场超过600亿元,AR整体市场超过100亿元,预计2020年全球虚拟现实产业规模将超过2000亿元,其中VR市场1600亿元,AR市场450亿元。

根据华为《5G时代十大应用场景白皮书》,云VR/AR将成为5G时代最受期待的应用场景之一,基于VR/AR的实景交互代表着通信产业升级方向,相关硬件有望刺激流量上行。

未来随着5G商用的逐步推进,同时伴随着手机盒子的逐步淘汰,而PC以及主机VR与运营商推广的5G业务缺乏足够的关联,将会看到一体机VR的出货量占比的持续提升,一体机VR设备将成为运营商推广5G的重要载体,我国VR产业发展即将提速。

VR/AR产业链迎来发展新机遇

VR/AR行业的产业链环节和智能手机大体相似,包括硬件、软件、内容制作与分发以及应用与服务四个环节,主要区别在于智能手机应用主要是to C,面向个人消费者,VR/AR除个人消费者外,还渗透到各行各业的应用中,因此在应用环节相对复杂很多。硬件约占VR/AR设备的成本一半以上。

数据来源:Super DAT

数据来源:Super DAT产业链上游为零部件生产商,技术壁垒较高

上游核心器件则包括芯片(CPU、GPU、移动SOC等)、传感器(图像、声音、动作捕捉传感器等)、显示屏(LCD、OLED、AMOLED、微显示器等显示屏及其驱动模组)、光学器件(光学镜头、衍射光学元件、影像模组、三维建模模组等)和通信模块(射频芯片、Wi-Fi/蓝牙芯片、NFC芯片等)等。

上游核心元器件以国外公司为主,国内厂商近年在芯片、显示和光学器件领域也有所突破,加快渗透到上游终端品牌厂商供应链。

目前全球VR设备代工厂商主要有富士康、HTC和歌尔股份等,歌尔股份作为国内厂商代表,为索尼、三星、Oculus等全球多家一流客户提供“零组件+整机”的整体解决方案。

CPU算法处理器方面主要由高通、英特尔、联发科等传统手机CPU大厂主导,国内以华为海思、瑞芯微和全志科技为代表的IC设计厂商也逐步崛起。

三星在OLED显示领域处于全球垄断的地位,国内京东方、华星光电等面板厂商目前也实现了OLED屏幕的量产,打破了三星的垄断,目前良率有待进一步提高。

光学器件也是VR/AR设备最关键的部件之一,其品质决定了最终成像的好坏。光学镜头是一个需要长时间工艺沉淀的领域,此前主要被德国的卡尔蔡司和日本的佳能、尼康、奥林巴斯等厂商垄断。

近年来台湾大立光、国内舜宇光学和联创电子等镜头厂商随着智能手机镜头的普及崛起,以上公司在VR光学领域也都积累了解决方案。此外在AR眼镜的光波导镜片领域,国内的歌尔股份、水晶光电、珑璟光电等企业也开始实现量产,未来有望受益行业增长。

VR硬件供应链厂商包括:

芯片:华为海思、全志科技等;国外厂商主要有AMD、英伟达、英特尔、高通等;

传感器:舜宇光学(独家向HTC Vive供应前置摄像头)、曼恒数字(光学位置追踪系统G-motio)

显示:京东方、深天马、和辉光电等、中颖电子(国内唯一具备AMOLED驱动芯片大规模量产能力的企业);

光学器件:舜宇光学、联创电子、歌尔声学、水晶光电(2016年投资全球AR阵列光波导技术领先企业Lumus);

输入设备:诺亦腾

外壳与电池:德赛电池(向苹果全系列产品供货);劲胜精密(独家为HTC Vive供应塑料外壳)

整机代工:歌尔声学(独家代工Oculus Rift,代工索尼PSVR和微软Hololens)

IDC预测2023年VR头显出货量达3,670万台,年均复合增速为46.7%。

中游为模组、组装厂商,具体包括3DSensing、处理器模组、成像及其他模组,随下游应用场景增加,市场空间有望进一步扩大。

下游包括整机和应用软件,教育、游戏、生活娱乐、电商媒体、旅游等多个领域应用前景广阔。

据SuperDATA预测,2020年开始VR软件和服务环节的市场规模将超过VR硬件,达到199亿美元,VR硬件2020市场规模将达178亿美元。

图表来源:Goldman Sachs

图表来源:Goldman SachsVR/AR产业链核心技术包括光学显示、芯片、微投影、传感技术等

据高盛估计,在微软HoloLens中,光学显示占成本的50%左右。主流VR多采用AMOLED显示方案,相比传统的LCD显示,AMOLED显示在分辨率和发光效率上显著提升。

微显示技术包括Micro-OLED、LCOS、DLP等,由于LCOS发光效率更高,更易精简结构,耗能更少成为VR/AR产品应用的主要微显示技术。

传感技术是VR/AR的关键技术。传感器是实现VR/AR人机交互高要求的核心器件。在VR设备中,IMU惯性传感器起着基础核心的作用,IMU传感器包括加速度传感器、陀螺仪和和地磁传感器等。这些重要的传感器,可用来捕捉使用者的头部运动。

另外,惯性测量传感器还可与光学传感器,或其它传感器一起配合使用,进而搭配出各种各样的解决方案。

VR/AR要想精准实现体感交互与识别,无疑需要传感器的帮助,因而带动传感器产业链发展。

2012年,谷歌推出了Google Glass的AR眼镜产品,其后,Oculus被Facebook以20亿美金收购,并推出VR头盔。VR/AR概念进入市场视野,2015-2016年VR/AR市场热度达到高点。但到了2016年下半年,由于商业模式,以及网络、硬件和内容上的瓶颈都没有突破,资本输血式的发展模式并不能够持续,行业开始进入寒冬。

按Gartner的新兴技术成熟度曲线(Hype Cycle),2018年VR从曲线中消失,意味着虚拟现实技术历经热炒、低谷,已逐步成熟,AR仍处于泡沫破灭的低谷期,有待技术的突破和发展。

2019年以来,全球知名科技公司纷纷抢占AR市场,谷歌、微软、苹果等都开展了一系列AR软硬件研发工作。IDC预计2023年全球AR设备出货量将达3,190万台,年均复合增长率高达198.8%。

随着5G建设的进行,新产品和新技术的不断成熟,VR/AR再度获得高度关注。